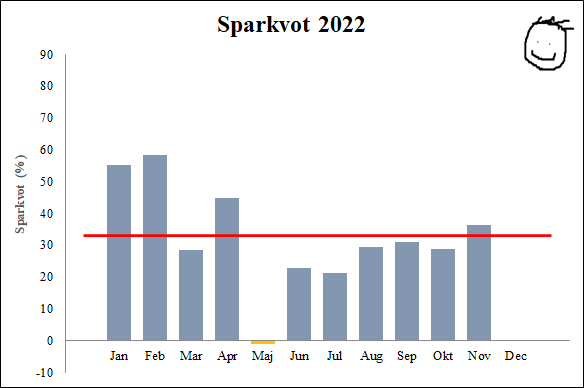

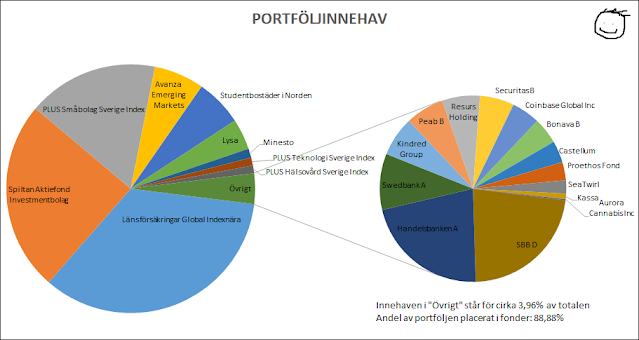

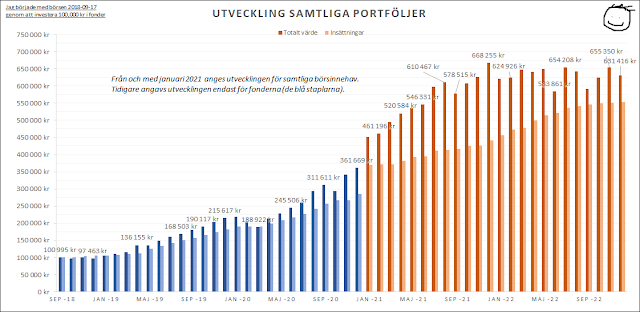

Summering av året, aktuell portfölj och måluppföljning 2022

Summering av året Inkomsterna detta år, som bestått utav deltidsarbete på omkring 55-65% samt föräldraledighet under 3 månader landade på 292 614 kr netto (24 385 kr/månad i snitt), vilket oväntat nog bara är 8000 kr mindre för helåret än när jag arbetade heltid (+ lite övertid) under 2020. Inkomsten är dock dopad med 40 000 kr i form av återbetalning av min sambo för kontantinsatsen till huset. Utan dessa pengar har jag ändå dragit in 84% av inkomsten 2020, trots den låga tjänstgöringsgraden. Två andra faktorer som bidragit till en oväntat "hög" inkomst är att Försäkringskassan baserade min föräldrapenning under 3 månader på min gamla heltidstjänst, vilket gjorde att jag tjänade cirka 2000 kr mer/månad än min dåvarande 50%-tjänst, samt skatteåterbäringen jag fick i våras på grund av ränteavdraget på bolånet. Årets kostnader landade på 191 698 kr för mig (i snitt 15 975 kr/månad) vilket är knappt 5% lägre än förra året och 434 kr/månad över den senast uppdaterade budgeten ...