Inkomster och utgifter november 2020

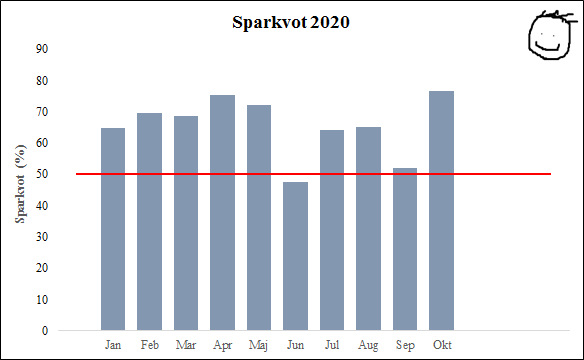

Inkomster och utgifter november 2020 En månad där inte så mycket hänt egentligen. En vanlig låg heltidslön in på kontot och rätt låga utgifter. Inget mer med det! Inkomst heltidsanställning: 22129 kr Inkomst extrajobb: 0 kr Uttag av kreditkortsbonus: 0 kr Inkomst totalt : 22129 kr Utgifter : 7666 kr Sparande : 14463 kr Simpel sparkvot* (sparande/nettoinkomster): 65,36 % *Jag räknar all form av tvångsmässigt sparande som utgifter; exempelvis CSN-återbetalning och amortering på bolån (>50% belåningsgrad).