Summering av året och måluppföljning

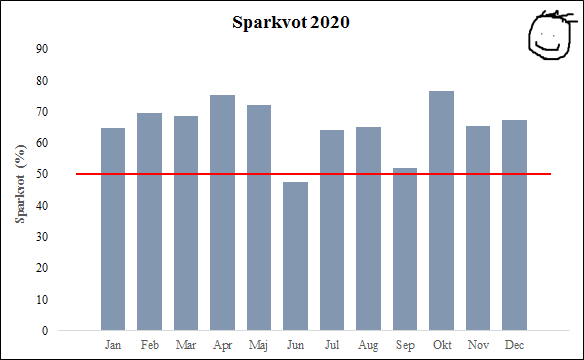

Detta år landade utgifterna på totalt 102,896 kr. 15,000 kr under min beräkning. Hade det inte varit för COVID-19 hade nog i alla fall 5,000-7,000 kr till spenderats på dubbla bröllop hos vänner och andra events som ställts in. Nu blev det istället en liten boost till sparandet, även om en del av det endast är kortsiktigt. De genomsnittliga utgifterna låg således på 8575 kr/månad , med ett brett spann på 5,982-15,222 kr/månad. De dyraste inköpen var ny mobiltelefon och förnyelse av årskort på gym. Gymkort är något jag köpt varje år sedan 10 år tillbaka. Mobilen räknar jag med ska hålla i minst 5 år och hör till "sällan-köp". Nästa dyra personliga pryl jag tänkt köpa är en ny stationär dator då nuvarande närmar sig 6 år och använder en väns gamla grafikkort (som säkert är 10+ år). Kanske räcker det dock med byte av grafikkort och ny skärm? Sparkvoten under året låg på 65,69 %. Andelen som avsatts till börsen var 53,97 %. Insättningar på börsen har gjorts enligt följande: SAVR...