Två år av barnsparande

I juli 2021 föddes vår son. I augusti 2021 satte vi igång med vårt dedikerade barnsparande. Det har nu alltså gått två år sedan sparandet sattes igång.

Barnsparandet är ett automatiskt, månatligt fondsparande på ISK på min sambos Avanzakonto. Varje månad investeras 500 kr. Tanken med pengarna är att kunna bidra till kontantinsatsen för ett första boende, körkort, studier utomlands eller dylikt.

Utöver barnsparandet har jag på mitt Avanzakonto ett ytterligare ISK där jag investerar monetära gåvor från utomstående - dessa inkluderar jag i det totala barnsparandet.

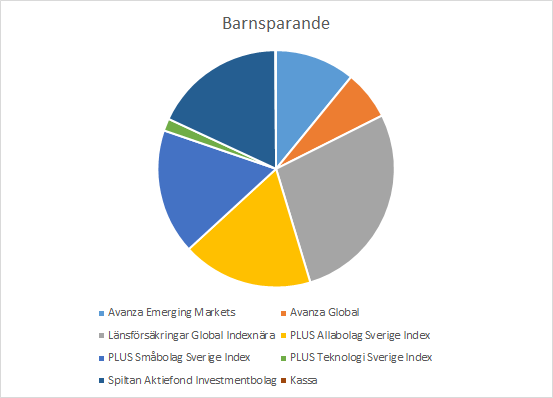

Fördelningen i det totala barnsparandet ser ut som följande (fördelat på marknadsvärde):

|

| Figur 1. Totalt barnsparande år 2. |

Marknadsvärdet per 2023-08-29 var 15 153 kr av 15 000 kr investerat, vilket ger en avkastning på 1,02%. Positiv avkastning denna gång i alla fall! :p

Många säger att de har barnsparandet till till exempel körkort eller insats till bostaden. Jag tycker att man nog borde tänka över lite mer vad barnsparandet ska gå till.

SvaraRaderaNär mitt äldsta barn tog körkort så behövde ingenting av de totalt 5000 (femtusen) kronorna som körkortet kostade tas från det dedikerade "barnkontot". Körkortskostnaderna var trots allt utsträckta över en tvåårsperiod så kostnaden var inte direkt kännbar i den allmänna ekonomin. Särskilt om man jämför med terminsavgiften (exklusive medlemskap) i en ordinär fotbolls/gymnastik/sim/innebandy-klubb som bara de går på flera tusen, plus tävlingskläder, träningsläger och resor till olika tävlingar.

Värre är det med kontantinsatsen till ett första boende. 15% av 3-5 miljoner (ja, så mycket kostar en liten lägenhet i en studentstad eller förort till en större stad) är en ordentlig slant. Sen är det inte säkert att de ens vill flytta inom landet. Det kanske blir Australien istället.

En språkresa kostar också en rejäl slant. Beroende på om det är en sommarkurs eller ett helt år så är det ju olika, men det är tillräckligt stort för att normala människor inte ska ha det sparat på lönekontot.

Hittills har vi inte använt vårt barnsparande alls. När det kommit stora utgifter (tex resa till tävling utomlands) så har det funnits lättillgängligt på andra konton. Och barnet har bara fått utländsk valuta i födelsedagspresent från släkten det året. Det funkar för oss, våra barn är inte så köpfixerade. De där pengarna på "barnsparandet" blir nog liggande där ett tag till.

Spargrisen

För oss är det nog inte så viktigt att det går till just en/ett par specifika saker, utan snarare att det går till någonting bra. Skulle det visa sig att pengarna är orörda när barnet är t.ex. 23 år kan det ges som förtidsarv istället (om "barnet" inte är kriminell eller inkapabel att sköta pengar).

RaderaLägenhetspriserna du anger måste vara på någon gräddhylla. Det går t.ex. att köpa nyproduktion 3 km från centrala Uppsala (1:a, 39 kvm) för 1,4 Mkr. Uppsala är både en studentstad (om inte den bästa studentstaden) och Sveriges 4:e största.

/Arbetsplanen