Summering av året, aktuell portfölj och måluppföljning 2021

Summering av året

Utgifterna för mitt liv det senast året landade på 201 652 kr eller 16 804 kr/månad. Det har blivit dyrare att leva av förklarliga skäl, med både nytt/större boende och barn. Under året har de fasta utgifterna för mig ökat med 4523 kr/månad vilket kan ses i bokföringen. Det är framför allt boendet och barn som kostar, men också att jag numera återigen behöver ett busskort för att ta mig till arbetet.

Nettoinkomsterna under året slutade på 275 357 kr eller 22 946 kr/månad. Efter en stark start med en del övertidsarbete minskade inkomsterna kraftigt genom obetald semester och en längre period av mycket lite arbete.

Den genomsnittliga sparkvoten över året landande på 26,77%, med två månader av kraftigt negativ sparkvot. 73 705 kr har sparats under året och av dessa har 71 917 kr investerats på börsen. Månadssparandet på börsen har således snittat 5993 kr/månad vilket inte är särskilt imponerande jämfört med tidigare år.

Portföljutveckling

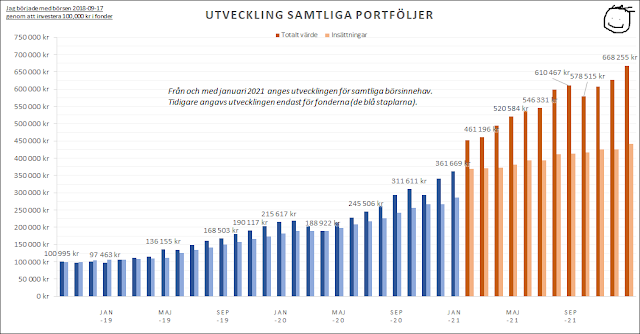

Portföljen har under året ökat från 451 776 till 668 225 kr, en ökning med 216 479 kr eller drygt 18 000 kr/månad. Cirka två tredjedelar har alltså kommit från avkastning och en tredjedel är mitt egna sparande. Det känns som att ränta-på-ränta-effekten börjar märkas nu, speciellt då detta börsår varit exceptionellt.

Avkastningen i år landar på +31,99%, vilket kan jämföras med min flickväns portfölj (enbart Avanza Global), som avkastat +35,15% i år. Det verkar onekligen vara med passivitet och extremt lågt intresse som de bästa affärerna på börsen görs.

|

| Figur 1. Portföljens utveckling sedan start. Avkastning: 51,26% exklusive ISK-skatt. Årsavkastning (CAGR): 13,40% exklusive ISK-skatt. |

Portföljinnehav

|

| Figur 2. Portföljens innehav 2021-12-31. |

Måluppföljning

* 600,000 kr i totalt börskapital (fondportföljen + enskilda aktier + Lysa). [uppnått]

Nåddes under sommaren och slutade på 668 255 kr.

* Nettolön ifrån heltidstjänst på minst 23,000 kr/månad. [uppnått]

Efter lönerevisionen i april landade lönen precis ovanför målet. Heltid byttes sedan ut mot deltid för att kunna vara hemma mer med bebisen. Med nuvarande tjänst skulle dock en heltid motsvara cirka 26 500 kr/månad netto.

* Skaffa ett extraarbete som netto ger minst 1,000 kr/månad. [uppnått]

Räknar här med 7000 kr/månad så småningom, nuvarande cirka 5000 kr/månad.

* Bokföra utgifter månatligen för det nya boendet. [uppnått]

* Sälja av tröga storbolag (i synnerhet de genom fonder dubbelägda bolagen) om aktien lyckas nå upp till pre-covid-nivåer eller högre. Placera kapitalet i indexfonder. [inte uppnått]

Återstår flera bolag att sälja, är dock nöjd att ha sålt av ett par stycken, t.ex. Sampo.

* Lära mig läsa bolagsrapporter och välja ut minst 3 st nyckeltal/andra faktorer att ha som hörnstenar för kommande investeringar. [delvis uppnått]

Även om nyckeltal kan vara användbara är det prognosen om affärsidén håller framöver i förhållande till efterfrågan och eventuella konkurrenter som är det som avgör kursen. Politiska beslut kan också påverka otroligt mycket. Slutligen kan vissa nyckeltal vara mer eller mindre specifika för branschen, exempelvis kan belåningsgrad, EPRA NAV och uthyrningsgrad vara relevanta nyckeltal för fastighetsbolag. Överlag tror jag att en viss historik att bolaget går med vinst är en bra start. Är bolaget nystartat/i en utvecklingsfas kanske detta dock inte är nödvändigt.

* Följa bolaget "Studentbostäder i Sverige (STUDBO)" minst veckovis och läsa "all" tillgänglig information. [uppnått]

* Försöka slå OMX Stockholm All-Share Cap på känsla med liten, komprimerad tradingportfölj. [inte uppnått, eller jag har ju försökt]

"Tradingportföljen", bestående utav 5 bolag inom hållbar energi, slutade på -26,98% i år. Extremt dåligt när många Svenska/Globala index avkastat 30-40% under samma period. Som tur är handlar det om hundralappar.

* Inse att trading på känsla är dumt och bara kul när det går bra. [uppnått]

Se ovan :-)

Någon gång i början av nästa år kommer nya mål att sättas. Tills dess; Gott nytt år!

Trevlig läsning! Du hade många mål och uppnådde en stor del av dem, riktigt bra! Grymt jobbat! Gott Nytt År!

SvaraRaderaJa, precis, hade glömt hur många jag hade, blir färre nästa gång haha!

RaderaGott nytt år!

Hej Arbetsplanen. Kul att det gått bra för dig i år :-) Önskar dig ett gott nytt år. Må 2022 bli det bästa året någonsin.

SvaraRaderaMvh Slimis

Tack, det samma, Slimis! :-)

RaderaHärligt med ränta på ränta-effekten! Det där med fonder är nog inte så dumt ändå. Funderar mer och mer på att successivt gå över till fonder.

SvaraRaderaGott Nytt År!

Nej, precis! Det är tråkigt med fonder, men lönar sig nog för de flesta i längden. Nu har vi inte så lång historik någon av oss men jag tycker det är lite ironiskt när min flickväns portfölj under ett år går 10% (drygt 3 procentenheter) bättre än min. Hon vet att hon äger "en påse med delar av jättemånga bolag över hela världen" och sparar lite varje månad. Tänk att det räcker gott och väl för att bli genomsnittlig (eller till och med lite bättre) på börsen :-)

RaderaHärligt med så fina resultat och gott nytt år!

SvaraRaderaJa, det har varit ett speciellt år, det bästa året sedan 2009 på Stockholmsbörsen i alla fall!

RaderaDet är lite lustigt det där med att ha olika portföljer för sig själv och sin partner. Jag förvaltar även min frus portfölj men i den är jag ännu mer passiv och hon slog mig med 4 procentenheter i årsavkastning. Det borde ju få mig att fatta vinken men icke...

SvaraRaderaHehe! Ja :p Jag kommer i alla fall inte nyspara i enskilda aktier mer, tror jag!

RaderaIntressen brukar kosta lite, så det är inte så konstigt på det viset att det kostar att vara intresserad och hålla på och köpa/sälja, försöka timea, köpa enskilda aktier etc.